Cosa è il Fintech, come funziona e gli sviluppi in AI e Blockchain

Con il termine FinTech, ci si riferisce alla tecnofinanza o tecnologia finanziaria, ossia a quella fornitura di servizi e prodotti finanziari erogati attraverso le più moderne tecnologie messe a disposizione.

Si tratta di un settore con crescita esponenziale ed i servizi erogati dal FinTech sono, sostanzialmente, quelli della finanza tradizionale: quindi dalle semplici transazioni ai pagamenti, fino all’intermediazione e alla gestione del rischio; le attività esclusive di questo settore sono, come si può immaginare, legate alle valute elettroniche come, per esempio, il Bitcoin di cui tanto oggi si parla.

Il significato del credito decentralizzato

Il mondo degli investitori cambia con l’avvento di Internet. Come ho scritto nel recente post dedicato all’Impact investing, oggi il mondo degli investimenti si incontra con il mondo dei privati. Gli investitori si svincolano dalle complicate logiche del settore bancario e si amplia il concetto di investitore, ampliandosi al settore privato e portando in prima linea anche le piccole e medie imprese.

In altre parole, decentralizzare il credito apre le porte alla democratizzazione dell’accesso alle finanze.

Sicuramente uno di questi è il crowdfunding, questo innovativo sistema di credito consiste nella creazione di un finanziamento partecipativo, ossia una categoria che indica un insieme di persone che conferisce denaro per finanziare un progetto utilizzando piattaforme dedicate a questo modello di finanziamento.

Molti progetti che hanno visto la luce negli ultimi anni hanno trovato realizzazione ed attuazione proprio grazie a questa innovativa metodologia di finanziamento, che solo l’innovazione tecnologica poteva far affermare. Un esempio di questo sistema è consultabile sul sito Kickstarter: tanto progetti, dall’editoria ai giochi, alla musica, ai libri, cibo, illustrazioni, prodotti e servizi si presentano per poter trovare il proprio sentiero verso la realizzazione.

Crowd-lending

Tra le varie metodologie di crowdfunding esiste il crowd-lending.Si tratta di una forma di finanziamento che consente agli investitori privati di prestare denaro ad altri privati o imprese. Nel Fintech è conosciuto anche come peer-to-peer lending (P2P lending). Questa innovativa forma di finanziamento si rivolge ad aziende alla ricerca di fonti di finanziamento alternative alle banche. Gli investitori possono così finanziare direttamente lo sviluppo dell’economia reale e ricevere un rendimento sui propri investimenti.

Zopa è un esempio chiaro di come funziona questa modalità di investimento P2P. Dal 2004 ad oggi, il portale britannico ha facilitato il credito per 3 bilioni di euro.

Questi portali ci danno una visione futuristica, in cui grazie alla rete siamo tutti connessi e possiamo superare l’elevata complessità, le tasse e molto altro ancora.

Ma non è forse come succedeva prima dell’avvento delle banche? Ossia, la rete nell’etere sopportata dalla tecnologia non ci riporta forse indietro nel tempo, quando i prestiti avvenivano tra vicini, che prestavano il proprio denaro ad amici e parenti basandosi sulla fiducia che nutrivano sulla base delle relazioni create?

Attraverso una piattaforma oggi è possibile spostare la fiducia e la credibilità di un progetto dando appuntamento alla rete costruita sul proprio territorio e allargando la base di fiducia al mondo intero, dando una overview di un progetto, un prodotto o un servizio, che potrebbe interessare i vicini di casa come un cittadino che abita dall’altra parte del mondo.

L’Intelligenza Artificiale e il credito decentralizzato

Parlando di Fintech non possiamo vedere le evoluzioni del settore con l’avvento dell’Intelligenza Artificiale. Grazie ad alcune applicazioni di quest’ultima, è possibile minimizzare la percentuale di prestiti che sono stati pagati dopo un periodo prolungato di mancati pagamenti.

Ad esempio una piattaforma di intelligenza artificiale applicata al credito può valutare le richieste di credito e prevedere il comportamento del futuro creditore in soli 8 secondi. Come? Grazie alla Smart Finance, alimentata dall’integrazione con i dati degli user, provenienti da applicazioni e smartphone.

Ormai i dati permettono anche al settore della finanza, di prevedere i comportamenti del consumatore finale, ma anche rivedere prodotti e servizi per incontrare realmente i suoi bisogni, in un ambito così delicato. In questo settore, l’intelligenza artificiale può intervenire nella lettura dei dati e nella loro comprensione, prevedendo comportamenti, abitudini di consumo, o anche solo analizzando le tipologie di consumatori e la loro evoluzione.

La digitalizzazione di sistemi come il P2P lending permette lo sviluppo del credito anche in zone più disagiate. Grazie all’avvento di Internet, anche in zone come l’Africa, la Cina, i vecchi sistemi bancari vengono bypassati e non sono più un passo necessario per lo sviluppo di questi Paesi. Nuove metodologie aprono nuove possibilità di sviluppo slegate da un’evoluzione obbligata a seguire logiche ormai superate nei Paesi già sviluppati.

La Blockchain e il crowd-lending

Possiamo dire che la Blockchain è un agevolatore dello sviluppo del crowd-lending. Trasparenza e fiducia, che regolano questa nuova forma di credito, sono garantite dalle tematiche che caratterizzano questo processo, come gli archivi immutabili e condivisi che hanno caratteristica di essere inalterabili, immodificabili e dunque immuni da corruzione, e i contratti smart.

La Blockchain è la rappresentazione digitale di quattro concetti:

- decentralizzazione

- trasparenza

- sicurezza

- immutabilità

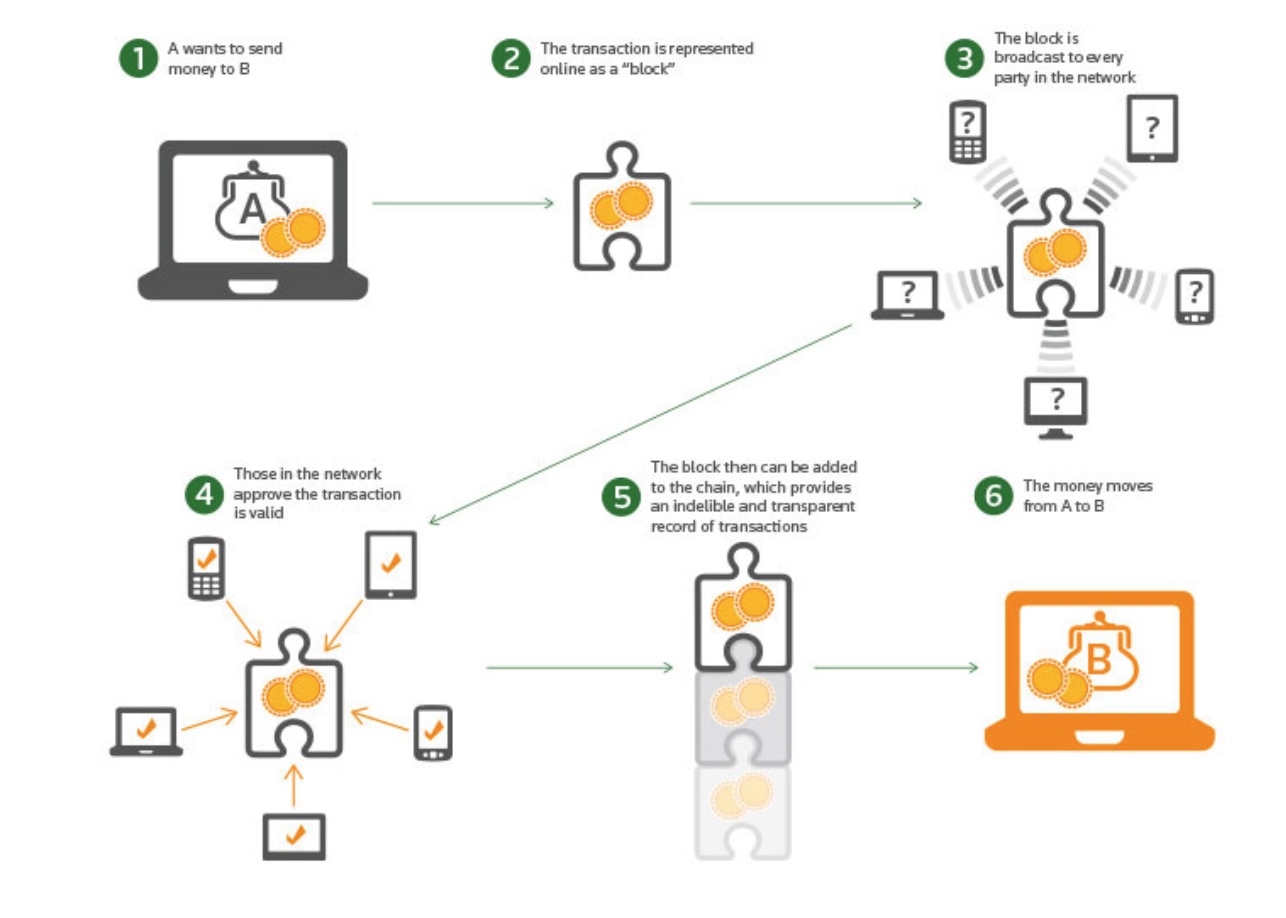

La Blockchain è una tecnologia che permette la creazione e gestione di un grande database distribuito per la gestione di transazioni condivisibili tra più nodi di una rete. Si tratta di un database strutturato in blocchi (contenenti più transazioni, per questo “blockchain”) che sono tra loro collegati in rete in modo che ogni transazione avviata sulla rete debba essere validata dalla rete stessa nell’”analisi” di ciascun singolo blocco.

La Blockchain risulta così costituita da una catena di blocchi che contengono ciascuno più transazioni. Ciascun blocco racchiude la memoria delle transazioni. Per questo sono immutabili e trasparenti: è sempre possibile accedere e visionare l’archivio. Le transazioni possono essere considerate immodificabili e sono autorizzate solo dai nodi.

La Blockchain sta facendo con le transazioni quello che Internet ha fatto con le informazioni e lo sta facendo grazie a un processo che unisce sistemi distribuiti, crittografia avanzata e teoria dei giochi.

La Blockchain è il Libro Mastro (Ledger) decentralizzato e crittograficamente sicuro per la gestione di transazioni su reti peer-to-peer. È cioè una tecnologia che consente lo scambio su internet di informazioni e di diverse tipologie di valori. Sono tante le tipologie di transazione che possono essere appoggiate e gestite con la Blockchain. Il payment è un esempio, così come le transazioni legate allo scambio di beni e servizi o così come la gestione di informazioni legate alla contrattualistica (Smart Contracts).

Secure Automated Lending Technology (SALT) permette i titolari di criptovaluta di utilizzare le proprie risorse digitali come garanzia per i prestiti in contanti, senza la necessità di liquidare le loro partecipazioni. Il digitale entra nel mondo reale grazie alla trasparenza dei nuovi sistemi virtuali.

Nonostante la Blockchain sia vista ancora come un rischio dalla maggior parte del mondo, alcune banche stanno godendo dei vantaggi offerti dalla tecnologia in questione, per ottimizzare il credito interno, credit scoring e operazioni collaterali.

Qual’è il nuovo orizzonte per il Fintech?

Come abbiamo visto, l’evoluzione dei sistemi finanziari è ormai una realtà. Non resta che cogliere le opportunità che l’innovazione tecnologica e la rete ci offre, ricordandoci che:

- i servizi finanziari e e la ricerca di fondi stanno evolvendo e cambiando velocemente, secondo le regole della disruption. Già oggi, chiunque, in qualsiasi momento, in qualsiasi parte del mondo connessa ad internet, potrà accedere a capitale e realizzare la propria idea;

- oggi non necessariamente deve passare del tempo dal momento in cui abbiamo un’idea alla realizzazione di un’azienda da 1 milione di euro;

- i tempi con cui accediamo al capitale dipende dalla capacità di adattamento delle infrastrutture finanziarie. Più velocemente si evolveranno, più velocemente potremo accedere al credito;

- l’evoluzione delle app dedicate alla gestione finanziaria attraverso l’intelligenza artificiale sono già molto diffuse. Questa è già molto usata dalle istituzioni finanziarie per proteggere i nostri soldi e combattere le frodi fiscali. Tutto questo grazie al machine learning, una delle principali applicazione dell’AI, che permette di rilevare anomalie analizzando le abitudini, per esempio nelle modalità di spesa. Rilevando un’operazione che non rientra nei normali movimenti compiuti da un consumatore, potrà segnalare la diversità ed eventualmente bloccare la transazione.